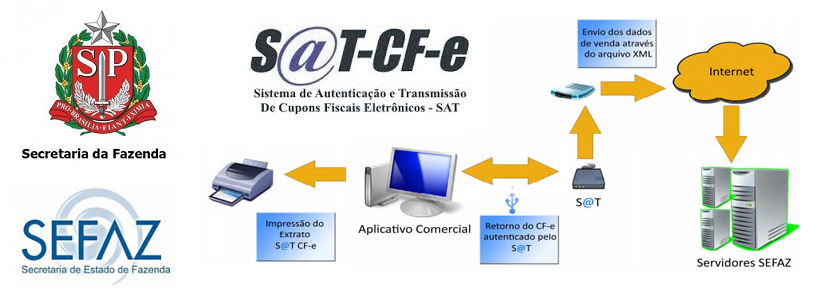

SGR-SAT – CONSULTA PÚBLICA DE CUPONS FISCAIS ELETRÔNICOS

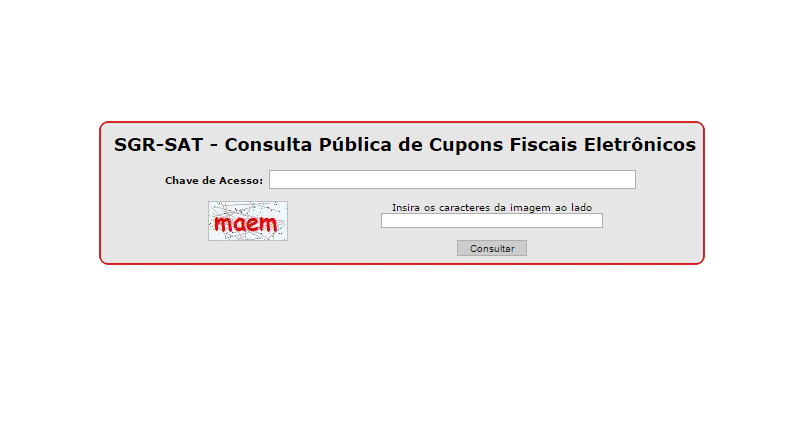

Acesse o site : https://satsp.fazenda.sp.gov.br/COMSAT/Public/ConsultaPublica/ConsultaPublicaCfe.aspx

Acesse o site : https://satsp.fazenda.sp.gov.br/COMSAT/Public/ConsultaPublica/ConsultaPublicaCfe.aspx

Abaixo, segue lista de Órgãos Técnicos credenciados para realização de análise de hardware, software básico e inovação tecnológica de equipamento SAT: FUNDAÇÃO DE APOIO À CAPACITAÇÃO EM TECNOLOGIA DA INFORMAÇÃO – FACTI Credenciamento aprovado pelo Ato Cotepe 23/2012 FUNDAÇÃO INSTITUTO NACIONAL DE TELECOMUNICAÇÕES – FINATEL Credenciamento aprovado pelo Ato Cotepe 24/2012 INSTITUTO DE PESQUISAS TECNOLÓGICAS[…]

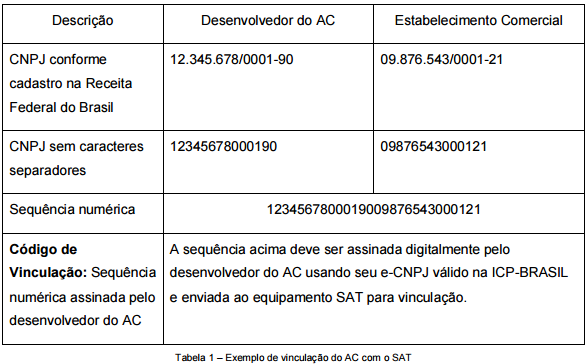

O cadastro atende ao artigo 1o da Portaria CAT 103, de 09-09-2014, e não implica que esses Desenvolvedores de Software (Software Houses) já possuam Aplicativos Comerciais (AC) prontos para operarem com equipamentos SAT. A verificação da disponibilidade de ACs, neste caso, deverá ser feita diretamente pelo contribuinte/contabilista junto à Software House. A Secretaria da Fazenda[…]

Legenda: Vigência de uso do equipamento: período em que o contribuinte pode ativar o SAT com o modelo do SAT. Vigência de comercialização do equipamento: período em que o contribuinte pode adquirir o modelo do SAT. Vigência da versão do Software Básico: período em que o contribuinte pode ativar o SAT com a versão do[…]

Foi publicada a Portaria CAT 49, de 06-04-2016, com a seguinte alteração na obrigatoriedade: Em substituição à Nota Fiscal de Venda a Consumidor, modelo 2, caso o contribuinte exerça sua atividade comercial exclusivamente fora do seu domicílio fiscal, a emissão do CFe-SAT será obrigatória somente a partir do primeiro dia do ano subsequente àquele em[…]

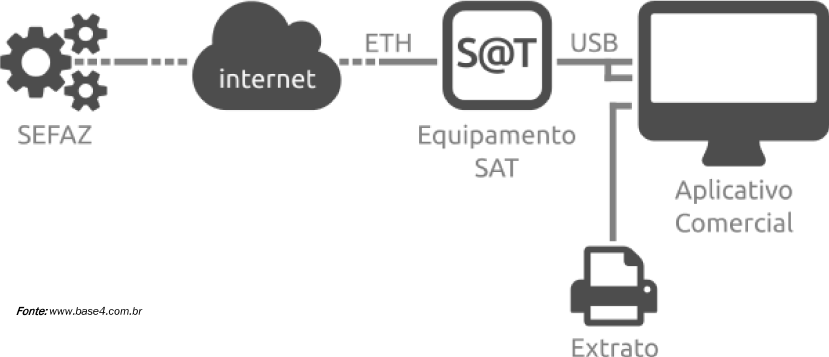

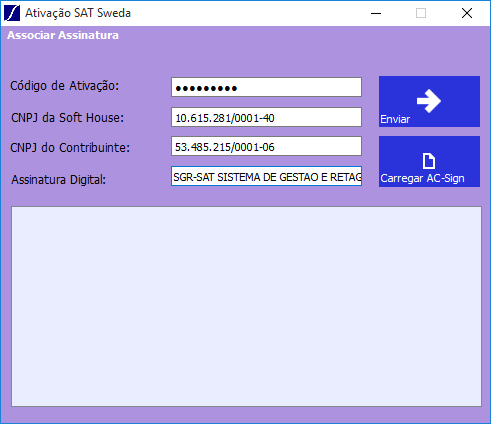

O processo completo para colocar o equipamento em funcionamento divide-se em: vincular o CNPJ no SGRSAT, ativar o SAT e associar o Aplicativo Comercial ao SAT. Caso o contribuinte tenha apenas vinculado o Número de Série ao CNPJ (situação do equipamento for “Vinculado ao Contribuinte”) e não tiver realizado a ativação, não é necessário “desvincular”[…]

Verifique se o SAT está bloqueado através dos LEDs do equipamento (para mais informações verifique o manual do equipamento). O SAT pode ser bloqueado nas seguintes situações: Caso o SAT fique sem conexão por um período maior de tempo do que o definido pela Sefaz ele se autobloqueará. É possível consultar o tempo através da[…]

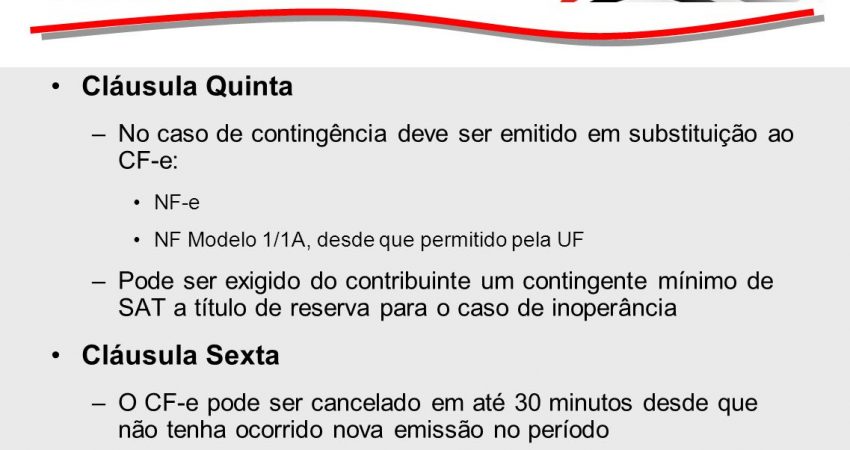

Caso o contribuinte estiver credenciado a emitir NFC-e, modelo 65, ou NF-e, modelo 65, não precisará manter um segundo equipamento SAT de reserva para eventual situação de contingência. Nesse caso, conforme parágrafo único do artigo 28 da Portaria CAT-147/2012, em situação de contingência o contribuinte passaria a observar o disposto no artigo 10 da Portaria[…]

É necessário enviar as cópias de segurança apenas no caso do equipamento SAT não puder, por qualquer motivo, enviar automaticamente os CF-e-SAT. Será considerado inábil o CF-e-SAT emitido e não transmitido ao ambiente de processamento de dados da Secretaria da Fazenda em até 10 (dez) dias contados da data da ocorrência da operação. Ou seja,[…]

Caso o contribuinte possua um estabelecimento fixo, no qual também exerça atividade comercial, deve seguir o disposto na Portaria CAT 127, de 07-10-2015. Notando-se que nas operações de venda realizadas fora do estabelecimento, dentro do território paulista efetuada por contribuinte tributariamente substituído, é aplicável a disciplina específica, estabelecida pela legislação para essa situação, constante dos[…]